来源:宏观长春

文:国君宏观团队

联系人:花长春、董琦、高瑞东、韩旭

导读

12月经济数据依靠房地产与基建支撑,整体表现平稳,预计2019年一季度建筑活动偏强对冲外需和消费下行,经济真正下行压力将在二、三季度出现。

摘要

四季度GDP增速如期回落,但12月份数据较10、11月回落来说比较平稳——支撑生产回升,消费和投资平稳的原因主要是基建和房地产相关的建筑活动。因此,短期市场有对之前经济过于悲观预期的纠正需要。

我们预计经济在一季度相对平稳,但房地产市场的调整将会给经济在二、三季度带来明显的下行压力。由于人口结构变化、居民的资产负债表、房地产市场三大指标背离等因素,我们预计房地产市场将会在二季度中后期开始进入2-3年的调整周期,届时经济下行压力将在地产投资下行时加大。因此,下半年经济反弹的预期或难以实现。

长期经济基本面,2018年的出生人口情况与我们此前提示的人口进入“通缩”时代相一致,人口红利在加速消退,将对今后相当长时期内对经济潜在增长率、房地产投资需求等形成制约。

政策方面,我们预期逆周期政策将会逐渐加码:

财政政策方面,基建和减税将共同起作用,我国广义财政赤字将上升到5.5%;

货币政策方面,在央行释放流动性和财政提前下发专项债带动下,信贷在上半年或有所企稳,但经济自发信用扩张动能仍然很弱,我们预计年中下调贷款基准利率概率较大;

房地产政策方面,我们预计放松将主要在地方政府层面,主要土地财政压力较大的城市放松限购。

正文

点评:

1、关于当前及后续经济运行的两个核心观点

12月数据反映出当前经济仍然主要依赖地产与基建相关建筑活动支撑。全年来看,投资相对平稳,消费逐渐疲弱,贸易由于抢跑呈现前高后低,叠加外需走弱压力加大。投资端,依赖地产与基建维持短期平稳。12月社融数据反映出结构性隐忧(企业贷款仍处于收缩状态),货币政策传导仍然不畅。

结合四季度和12月经济数据,我们对短期经济和市场形成以下两个核心观点:

短期有对之前过于悲观预期的修复的需求,但当前基本面对强反弹的支撑并不充足。与其它新兴经济体一起,我国资本市场整体反映对经济基本面、贸易谈判过于悲观的预期修复,与基本面是否改善无关。基本面角度,经济数据符合我们前期预期,整体较为平稳,我们认为四季度与2019年一季度房地产与基建带来的建筑活动会对经济持续带来支撑,对冲消费与出口的下行压力。

经济真正的下行压力还未出现,调整期将在2019年年中出现。由于人口、家庭资产负债表、金融等因素,房地产将会在2019年二季度中后期,开始进入2-3年的调整周期,届时经济下行压力将在地产投资下行时加大,过于乐观态度不可取。

2、生产端:生产回暖主因建筑活动支撑,制造业结构有所恶化

12月工业增加值当月同比实际增长5.7%,增速比11月份上升0.3个百分点。生产小幅回暖,主因建筑活动支撑。分三大门类看,12月份,采矿业增加值同比增长3.6%,增速较11月份加快1.3个百分点;制造业增长5.5%,回落0.1个百分点,其中高技术制造业连续2月下行,主因出口恶化拖累,12月出口交货值当月同比增速下行3.5个百分点。电力、热力、燃气及水生产和供应业增长9.6%,回落0.2个百分点(图2)。

当前制造业以及其中的高端制造相关行业生产仍然较为坚挺,但增速连续两月小幅放缓。与三季度平均水平相比,可以明显看出建筑活动支撑作用强劲,金属与非金属相关行业受基建与地产影响,短期动能仍将持续。但随着出口持续恶化,制造业投资趋缓,设备制造业相关生产或将面临持续收缩的压力。(图3)。

3、投资端:基建投资弱“V”型反弹,房地产市场景气度高,当前的“稳”或是后续的“弱”

12月投资端分项来看,基建延续弱反弹,制造业投资增速停止8个月连续反弹持平上月,房地产投资基本平稳,房地产投资中库存盘活逻辑下的“新开工与销售”以及“竣工与新开工”背离仍在持续。

3.1地产投资:短期韧性仍在,2019年年中或将不如2-3年的调整期

新开工与销售背离仍在持续,潜在库存持续上行,施压后续房地产市场活动(图4、5)。12月房地产开发投资累计增速9.5%,较上月回落0.2个百分点,其中新开工面积同比17.2%,加快上升0.4个点,而房屋竣工面积累计同比下降7.8%,降幅比1-11月份收窄4.5个百分点,当月同比出现大幅反弹,从-11%反弹至5.8%,自2017年9月以来首次转正。这些指标表明当前地产建筑活动比较强劲。与建筑端相反,商品房销售面积增速同比为1.3%,回落0.1个百分点。两项对比,潜在库存将会明显上行。

我们预计在多种因素作用下,房地产市场或出现2-3年的调整期。当前出生率明显下降,中国人口将会在未来6-7年进入人口通缩阶段。同时,2019年将开启20-50岁人群加快下降期,对房地产总需求有所抑制。另外,从家庭的资产负债表的角度来看,2016-18年加杠杆使得持续空间有限,更为重要的,家庭的资产和负债的流量来看,情况更加糟糕。叠加上述新开工和销售的背离,我们认为未来2-3年或是房地产市场调整期,这个下行将是渐进的过程。

3.2制造业投资:抢跑消失、PPI下行、信用不畅持续施压

12月制造业投资累计同比增速达9.5%,与上月持平。制造业投资增速与上月持平,停止连续8个月反弹,三重制约影响开始显现。

首先,上中游产业利润增速回落将会对投资带来压力。12月大宗商品价格下行显著,原油、铁矿石、铜均在12月份出现价格下行,将对上游利润带来持续压力,过往支撑因素出现松动,未来PPI仍将大概率持续走低,整体对上游制造业利润带来冲击,从而影响制造业投资增速。中游制造业方面,从全年的投资与利润变动来看,整体上利润下滑,而投资上行,势必对2019年产生压力(图6)。

其次,抢跑效应减弱,影响中游部分制造业投资。12月进出口连续两月超预期下行,制造业中设备相关和高新技术类投资在未来外需继续放缓的背景中或将受到进一步制约(图7)。

最后,信用角度来看,12月金融数据体现宽信用效果仍然有限,企业部门看,12月企业部门贷款增量较2017年同期共增速2301亿元。其中票据融资增量较去年同期增加1992亿元达3395亿。而企业短期贷款同比仅增194亿元。中长期贷款则同比继续收缩83亿元(图8),信用投放不畅短期仍将持续,对整体投资带来抑制。

3.3 基建投资:反弹持续,后续空间值得关注

基建弱“V”型复苏,关注后续总空间。累计同比口径看,广口径基建(含电力)1-12月份增速较1-11月提高0.6个点至1.8%,窄口径基建(不含电力)较1-11月提升0.1个点,达3.8%。当月同比口径看,广口径基建(含电力)和窄口径基建(不含电力)前者增速较11月上升近4.2个点至7.7%,而后者上升1个点至4.8%。环比动能上,广义基建本月增速达0.9%较上月提升3.5%,根据过往专项债发行高峰后反弹动能以及季节性来看当前动能仍然较弱(图10)。

未来地方关于隐性债务的清理与化解的进程中,化债资金来源未来将主要集中于预算内资金、处置存量资产以及土地出让收入,同时专项债也将部分用于承载存量隐性债务政府拖欠工程款偿还职能。因此,资金层面对基建的支撑将进一步减弱。

4、消费:地产相关可选消费与部分必选消费改善,整体依然疲弱

12月社零增速整体提升0.1个点至8.2%。原油消费和汽车消费构成主要拖累,但其中家电类及部分必选消费存在结构性亮点(图11)。

(1)可选消费中的汽车与原油消费构成主要拖累项

可选消费中汽车消费增速降幅收窄1.5个点至-8.5%,仍构成拖累消费的主要因素(图12)。受价格因素影响,原油类消费增速放缓,下降2.7个点达5.8%。此外,汽车和手机,以及高端消费(如金银和化妆品等)施压社零。

(2)消费改善源于必选消费以及地产相关消费上升,持续改善需靠个税、增值税调整

个税调整继续带来必选消费改善,其中粮油、食品类消费较11月上升0.7个点至11.3%,服装鞋帽、针纺织品类消费改善1.9个点至7.4%。地产相关消费总体改善,其中家具类消费成主要拉动项,增长4.7个点至12.7%。未来地产周期面临调整压力,地产相关消费短期改善可持续性不强,必选项消费的改善将主要由个税与增值税调整提供支撑,但经济下行与收入水平恶化阶段,整体仍然面临疲弱状态。

(3)促消费政策作用受制于地产周期,社零难言大幅改善

近期国家发展改革委副主任宁吉喆表示,在扩大居民消费方面,将制定出台稳住汽车、家电等热点产品消费的措施。回顾上一轮家电补贴,2007-2013年陆续出台了三轮刺激:家电下乡、以旧换新和节能惠民。家电下乡推广阶段叠加以旧换新,结合2009年地产周期上行,显著拉升以冰箱为代表的家电销售。但随着补贴政策全面推广,家电销售上行见顶,2012年进行的节能惠民补贴效果较为有限。居民收入水平以及地产周期的下行将会构成整体制约(图13、14)。

5、人口数量红利加快衰退,正在开启“人口通缩”时点

人口方面,2018年新生儿增速继续下滑。统计局数据显示,2018年全年新生人口1523万人。我们测算2018年出生人口增速为-11.6%(图15),此次出生人口放缓并非偶然(见国君宏观《人口“通缩”时代正在拉开大序幕》,2018年12月26日)。

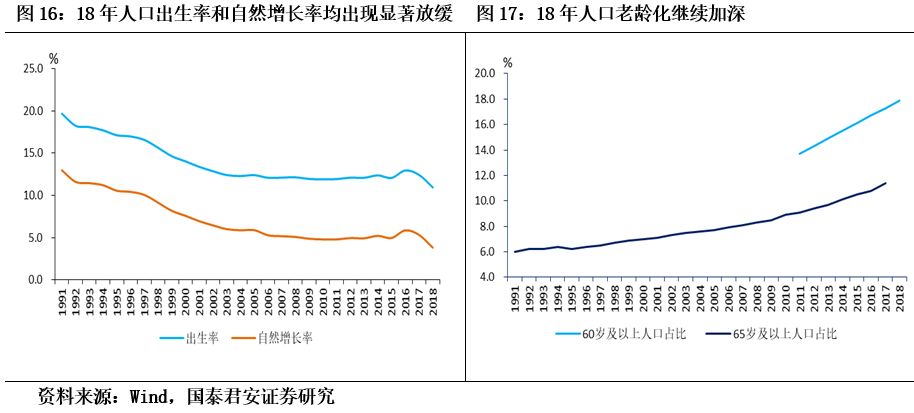

2018年,出生率和人口自然增长率创新低,出生率较17年放缓近0.15个点至10.94‰,人口自然增长率较17年放缓近0.15个点至3.81‰,两个指标均加速回落(图16)。从人口结构上看,老龄化加深,60岁及以上人口在总人口中占比较17年提升0.6个点至17.9%,其中65岁及以上人口占比提升近0.5个点至11.9%(图17)。

此外,出生人口的显著下滑反映在总和生育率的下降,将使人口拐点更早来临。我们测算得到,2018年的出生人口对应的总和生育率为1.51,较2016年的1.62有显著的下降。如果假设总和生育率至2050年,每年都维持在1.51(情形1),与每年都维持在1.62(情形2),两种情形相比较:

情形1的出生人口相较于情形2将有明显下滑,两种情形的人口将相差约0.1千万(图18)。

此外,情形1的人口拐点将更早到来(图19)。情形1下,人口总量拐点将在2028年到来;届时总人口将达14.29亿,至2035年,人口将达14.17亿;2050年人口将达12.99亿。在情形2下,人口拐点将在2030年到来,届时总人口将达14.41亿,在这种情况下,在2035年、2050年人口将分别达14.35亿和13.32亿。此外,总和生育率的下降还将加快老龄化、使主力购房群体、消费群体人口数量更快速的下滑,对中长期我国房地产市场施压。

6、展望未来:经济下行持续,政策环境改善加强

总体上, 12月经济数据受房地产+基建相关建筑活动的支撑,展望2019年一季度,预计建筑活动仍然偏强来对冲外需和消费需求趋弱。经济真正下行压力在二、三季度。我们认为金融周期的持续回落、设备更新周期衰退、地产步入调整周期,将带动经济在2019-20年下台阶。

四季度经济增速6.4%符合预期,2018年经济运行呈现逐季下行特点,经济探底过程中,主要矛盾已从外部转向内部。但经济下行持续意味着政策环境改善将提力提效,当前流动性宽松、基建加码、中小企业和民营企业支持力度提升,2019年短期稳增长政策将持续加码,广义财政赤字率将达5.5%,房地产政策放松将会在地方层面展开,货币政策方面二季度有望下调贷款基准利率。